はじめに

お金を貯めるためには、収入が多いことが一番重要な要素だと思っている方も多いのではないでしょうか?

しかし、現実には収入が少ない人でもしっかりとお金を貯めている人がいますし、反対に収入が多いにも関わらずお金が貯まらない人も少なくありません。

両者の違いは何でしょうか?

それはお金の管理の仕方と生活習慣が大きく関連しているのです。

収入が少ない人でも貯金ができる人は、自身の支出を明確に把握し、貯金目標を設けて、賢い節約や投資を行っています。

その一方で、収入が多いのに貯金ができない人は、部屋が乱れていたり、衝動買いをしたり、見栄を張るために余計な出費をしてしまっています。

本記事では、収入が少なくてもお金が貯まる人の10の特徴、貯まらない人の10の特徴をそれぞれをくわしく解説しながら、お金が貯まるようになる具体的な方法も紹介しています。

是非参考にしてください!

ふわもこ

ふわもここんにちは、虎の子さん。

私、お給料も少なくて、退職金もあまり期待できないから、老後の資金や将来にすごく不安を感じているんです。

それで今のうちに、できるだけお金を貯めたいんですけど、どうやってお金を貯めたらいいか悩んでいるんです。

虎の子

虎の子こんにちは、ふわもこちゃん。

お給料が少ないと、確かにお金を貯めるのは難しいよね。

でも大丈夫、収入が少なくてもお金を上手に貯める人と、お金が貯まらない人がいるんだよ。

その違いを知ることで、ふわもこちゃんもお金を貯めるコツを掴めるかもしれないね。

ふわもこ本当ですか?

収入が少なくてもお金を上手に貯める方法をぜひ教えてほしいです!

虎の子では、この記事で収入が少なくてもお金の貯まる人の特徴を10個、お金が貯まらない人の特徴も10個紹介していきますね。

それを参考にして、お給料が少なくてもお金を貯める方法を見つけていこう。

ふわもこよろしくおねがいします!

収入が少なくてもお金の貯まる人の10の特徴

虎の子まず、収入が少なくてもお金の貯まる人の10の特徴を挙げるね。

ふわもこわたし、何個当てはまってるだろう(ドキドキ)

虎の子この10個の特徴に多く当てはまっていれば、収入が少なくてもお金をためやすいと言えるよ。

ふわもこわたし、当てはまってるの少なっ…

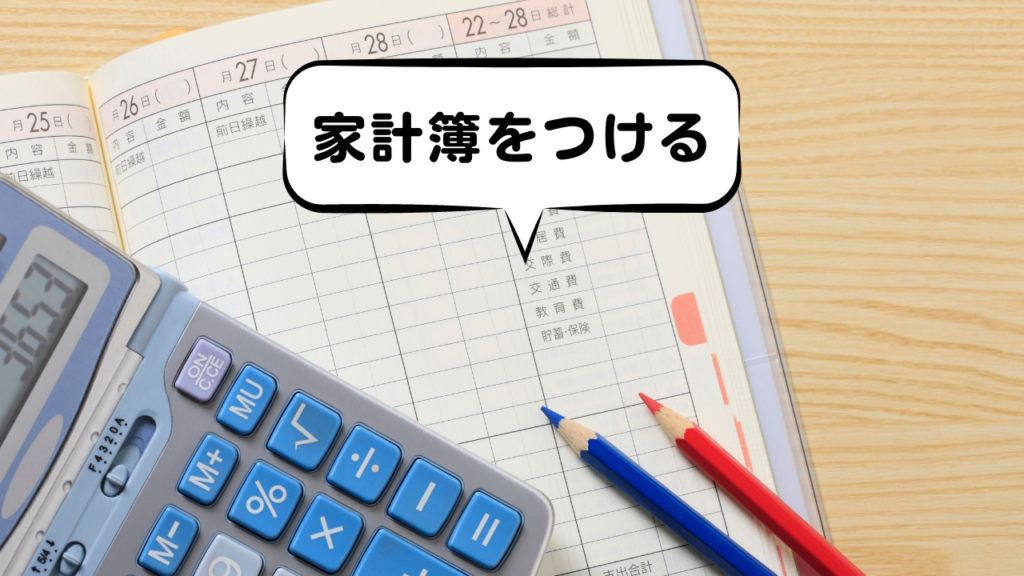

特徴1.毎月の支出を把握している

お金を貯めるためには、まず自分の収支を把握することが大切です。

収入が少なくてもお金を貯める人は、毎月の支出を把握していることが多いです。

支出を把握するためには、家計簿をつけるのが一番です。

■家計簿をつける

家計簿をつける場合は、まず収入と支出を列挙し、支出をカテゴリー分けします。食費、交通費、光熱費、趣味など、自分で分類しやすいようにしてください。そして、毎月の支出上限を決め、その上限内で支出を抑えるように心がけます。

■クレジットカードを利用して支出をチェックする

もし、家計簿をつけることが難しい場合は、クレジットカードを利用して支出をチェックすることもできます。

支出のほとんどをすべてクレジットカード払いにまとめることで、クレジットカードの明細を見れば毎月いくら支出したかひと目でわかります。

クレジットカードの支払いがいつもの月より多かった場合には、明細を見ながら使いすぎているところを見つけ出し、次月以降は支出を抑えるようにしましょう。

ただし、クレジットカードを使いすぎると、返済が滞ることがありますので、上限を決めて使用するようにしましょう。もし、支出が上限を超えた場合は、原因を特定して、翌月以降はセーブするようにしましょう。

虎の子ふわもこちゃんは、家計簿はつけてるかな?

ふわもこ昔家計簿つけていたことあるんですけど、だんだん面倒になって途中でやめてしまったんですよ。。

虎の子それならクレジットカードの明細を利用して、毎月の支出をチェックするやり方がいいかもしれないね。

ふわもここれなら私も続けられそう!

毎月無駄な支出がないかクレカの明細を確認してみますね。

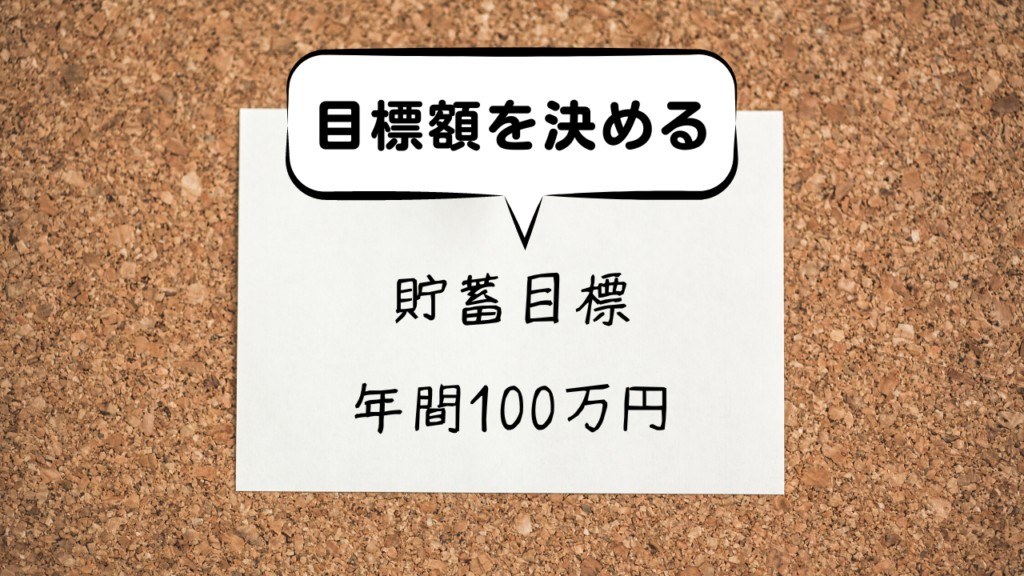

特徴2.毎月・年間の貯蓄目標がある

お金を貯めるためには、漠然と貯蓄をするのではなく、毎月や年間の具体的な貯蓄目標を立てることが重要です。

例えば、毎月の収入の10%を貯金する、年間で100万円貯めるなど、自分に合った目標を設定します。

目標を設定することで、貯金が習慣化し、将来のための資金を準備できるようになります。

そのうえで、貯蓄目標達成のためのポイントを説明します。

- 自分に合った目標額を決める

- 目標達成のためのスケジュールを立てる

- ときには目標設定を見直すことも大切

- 目標達成時に自分へのご褒美を設定する

1.自分に合った目標額を決める

まずは、自分の年収やライフスタイルに合わせて、毎月・年間の貯蓄額を決めましょう。

一般的には、収入の20%程度を貯金に回すことが目安ですが、収入が少ない場合でも無理のない範囲で設定しましょう。

2.目標達成のためのスケジュールを立てる

目標額を決めたら、その金額を達成するためのスケジュールを立てましょう。

半年や一年などの具体的な期間を設定し、それまでにいくら貯蓄するかを決めます。

例えば、年間100万円という目標額を決めたら、半年で50万円の貯蓄を目指しましょう。

半年で50万円貯蓄するために、1ヶ月に8万3200円づつ貯蓄していきます。

3.ときには目標設定を見直すことも大切

状況が変わったり、目標達成が難しくなった場合には、目標設定を見直すことも大切です。

例えば、先程の年間100万円の貯蓄目標が無理そうでしたら、年間50万円に目標額を引き下げてから再スタートするのも一つの手です。

はじめは無理のない金額から始めて行きその目標が達成できたら、2年目以降で目標額を徐々に増やしていくと良いでしょう。

4.目標達成時に自分へのご褒美を設定する

目標達成時に自分にご褒美を設定することで、よりモチベーションを高めることができます。

例えば、貯蓄目標を達成したら、好きなレストランで食事をするなど、達成感を喜びに変える工夫をしましょう。

ふわもこ実は私、去年、年間100万円貯めるという目標で貯蓄を初めたんですけど、だんだんと目標に届きそうになくなってきて、結局途中でやめてしてしまったんです…

虎の子いきなり年間100万円の貯蓄は初心者には厳しいかもしれないね。

途中で貯蓄が難しくなったら、目標設定を見直して再スタートすることもありだよ。

まずは50万円から始めてみてはどうかな?

あと、目標達成時には自分へのご褒美を設定すると、達成感も増して貯蓄が楽しくなるよ。

ふわもこそうでよね。自分には年間100万円の貯蓄はハードルが高かったので、まずは50万円から始めてみます!

あと、目標達成時の自分へのご褒美も設定していなかったので、なにか貯蓄のモチベーションを保てるようなご褒美を考えておきますね。

特徴3.給料の先取り貯蓄をしている

先取り貯蓄とは、毎月の収入から一定金額を使う前に貯金する方法です。

毎月収入が入ると自動的に一定額を貯金口座に移動させることで、使う前に強制的に貯金することができで、収入が少なくても無理なくお金を貯めることができます。

以下に、初心者向けに先取り貯蓄の手順を解説します。

まず、貯蓄目標を設定しましょう。これは、毎月どれくらい貯金したいかを決めることです。

目標は現実的で達成可能なものにしましょう。

給料の先取り貯蓄の金額の目安は、一般的には手取り収入の20%程度を目安とすることが多いです。

ただし、生活費や支払いなどの必要経費を考慮して、自分に合った金額を設定することが重要です。

給料を振り込む口座とは別に、貯蓄専用の口座を作成します。これにより、貯金と日常の支出が混ざらず、貯蓄がしやすくなります。

先取り貯金は貯蓄専用口座に貯まるようにしましょう。

貯蓄用口座に自動振り込みを設定します。給料日が決まっている場合、その翌日や翌々日に貯蓄用口座に移す日を設定します。

自動振り込みを設定することで、毎月定額の金額が給料振込口座から貯蓄用口座に自動的に振り込まれます。自動振り込みは、楽天銀行やpaypay銀行などのネット銀行で行えば、専用のスマートフォンアプリから簡単に設定できます。

以上が、給料の先取り貯蓄の具体的な方法です。自動振り込みをすることで、貯蓄を習慣化することができ、貯蓄用口座と日常的に使う口座を分けることで、貯蓄したお金を無駄遣いすることがなくなります。

ふわもこ先取り貯蓄という方法は初めて知りました!

いままでお給料を生活費に使った残りを貯金してたけど、いろいろ使っちゃって貯蓄に回すお金が残らないときがあったんですよ。

虎の子生活費を使った後の残りを貯蓄する方法だと、どうしても貯蓄が後回しになっちゃうんだよね。

でも先取り貯蓄なら、お給料が入った瞬間に一定額を貯蓄に回すから、その心配はなくなるよ。

ふわもこはい、まずは貯蓄用口座を作ってみます。

特徴4.節約をしている

支出を減らすことは、お金を貯めるためには最も重要なことです。

いくら稼いでも、湯水にようにお金を使っていては、お金は一向にたまりません。

節約には、光熱費の節約、食費の節約、交通費の節約、クーポンの活用など様々な方法があります。

↓節約については、こちらの記事を参照してください。

特徴5.自炊をしている

生活費の中で食費は大きな割合を占めており、頻繁に外食やテイクアウト、デリバリーを利用するとなかなかお金はたまりません。

そこで、食費を節約する有効な手段が「自炊」です。

確かに、外食やテイクアウトは手軽で便利ですが、その反面、塩分や脂質の過剰摂取、野菜不足といった問題が生じ、長期的には健康への悪影響も懸念されます。

それに対して、自炊を行うことで、経済的な節約はもちろん、健康維持にも一役買います。

しかし、自炊には時間や手間ひまが必要となるというデメリットもあります。

そこで、料理初心者の人でも時間と手間ひまをかけずに、簡単に自炊ができるする方法をいくつか紹介します。

1.レシピサイトやレシピ動画を活用する

自炊というと料理をあまりしたことがない人にはハードルが高いと思われるかもしれませんが、今はインターネットで無料のレシピサイトやレシピ動画がたくさんあるので、これらを活用することで次第に自炊に切り替えるとよいでしょう。

レシピサイトは、さまざまな料理のレシピが載っており、自分が作りたい料理を簡単に見つけられます。また、レシピ動画は、料理の手順を視覚的にわかりやすく紹介しているため、初心者にも理解しやすく、簡単に作れる料理を学べます。クラシルやDELISH KITCHENは、人気のレシピ動画チャンネルです。

まずは、自分が食べたい料理や好きな食材を使ったレシピをサイトや動画で検索してみましょう。

検索結果から、再生回数や評価・コメントが多い人気のレシピを選び、少しずつ料理のレパートリーを増やしていくことがおすすめです。

2.自動調理器を購入する

自炊生活を送るにあたり、まずは、最低限、包丁・まな板・フライパン・鍋などが調理器具も揃える必要があります。

さらに、自炊を楽にするために、自動調理機器を購入するのも一つの方法です。

例えば、オーブンレンジなどは、手軽に料理を作ることができる上に、時間を節約することができます。

↓おすすめの調理家電については、こちらの記事を参照してください。

自動調理器は、ある程度初期費用はかかりますが、その後の手間、時間の節約、美味しい料理が食べられる、健康を維持できることを考えると元が取れる初期投資だと思って思い切って導入してみましょう。

3.冷凍食品を利用する

忙しい時や料理が苦手な時は、冷凍食品を利用するのも一つの方法です。

冷凍食品には、手軽に調理できるものから、栄養バランスが良く、本格的な味わいのものまで様々な種類があります。冷凍食品を上手に利用することで、手軽に自炊生活を送ることができます。

↓自炊が楽になるおすすめの冷凍食品は、こちらの記事を参照してください。

4.残り物を有効活用する

自炊生活を送る上で、残り物を有効活用することが大切です。

例えば、夕食を作る際は少し多めに調理し、その残りを翌日のランチとして活用する方法です。これにより、料理の準備時間を削減でき、日々の食事作りが一層手軽になります。

また、一度に大量に作っておいて冷凍保存するのも一つの方法です。

例えば、カレーやシチューは数日分を一度に作り、個々の食事分に分けて冷凍することで、忙しい日の食事準備が簡単になります。

加えて、調理済みの食材を多めに作り、別の料理にアレンジして使うこともおすすめです。

たとえば、茹で鶏やゆで卵、炒めた野菜などはサラダやサンドイッチ、パスタやチャーハンといった様々な料理に使えます。

これらの工夫により、自炊の労力を軽減し、時間も節約できます。

これによって自炊が日常の一部になり、無理なく健康的で経済的な食生活を続けることが可能になります。

特徴6.お金のかからない趣味を持つ

貯金がうまくできる人は、収入が少なくても賢くお金を使っています。その方法のひとつが、お金のかからない趣味を楽しむことです。

ここでは、スポーツ・フィットネス、読書、You Tube、アマプラ、家庭用ゲーム、料理、家庭菜園、DIYなどのお金のかからない趣味について具体的に解説します。

1.スポーツ・フィットネス

ジョギング、ウォーキング、ストレッチ、ヨガ、筋トレなど、無料で楽しめるフィットネス活動がたくさんあります。

これらは公園や自宅で行うことができ、お金はそれほどかかりません。

また、健康維持にも役立つので一石二鳥の趣味と言えます。

2.読書

読書は新しい知識を得たり、視野を広げたり、想像力を育んだりする素晴らしい趣味です。

一冊の本の価格はそれほど高くはありませんが、一ヶ月に何冊も読む方にとっては、一年を通じてみるとそれなりの出費となることでしょう。

そこで利用したいのが地元の公共図書館です。

図書館では、最新のベストセラーから趣味の本、専門書まで、様々なジャンルの本を無料で借りることが可能です。

図書館を利用することで、読書にかかる年間の費用を大幅に節約することができます。

さらに、一部の自治体では電子図書館サービスを提供しています。

これにより、自宅にいながらにして本を借りることが可能になります。

インターネットで「お住まいの自治体名+電子図書館」と検索すれば、サービスが提供されているかどうか調べられます。

利用するためには、該当の自治体の図書館の会員カードが必要となることが多いので、地元の図書館に行って会員カードを作っておきましょう。

3.You Tube(ユーチューブ)

YouTubeは、インターネット上で無料で利用できる動画共有プラットフォームです。

無料で様々なジャンルのコンテンツが視聴できるできるため、収入が少なくても楽しめます。ジャンルもエンターテイメント系、料理チャンネル、美容チャンネル、教育動画などあらゆるジャンルが存在します。

音楽に関しても、アーティストの公式MVやライブ映像、カバーソングや楽器演奏など多彩なコンテンツが楽しめます。

ゲーム好きの方は、ゲーム実況やプレイ動画がオススメです。

日々の生活や仕事で忙しくてゲームをプレイする時間が取れないという人でも、配信者がゲームをプレイしている動画を見ることで、まるで自分がゲームをプレイしているかのような感覚で楽しむことができます。

4.アマプラ(Amazonプライム・ビデオ)

アマプラは、Amazonが提供する定額制のオンライン動画ストリーミングサービスです。

会員になると、映画やドラマ、オリジナル作品など幅広いコンテンツを楽しむことができます。

月額料金が一定のサブスクリプションサービスなので、何本動画を見ても料金は変わらないので、収入が少なくても効率的にエンターテイメントを楽しむことができます。

さらに、Amazonプライム会員になると、送料無料やお急ぎ便利用などのショッピング特典も受けられます。

また、プライム会員だけが参加できるプライムデーセールではアマゾンの商品を安く買うことができます。

これにより、日常の買い物で節約できるため、お金の貯まる人にもおすすめです。

5.家庭用ゲーム

プレイステーションやニンテンドスイッチなどの家庭用ゲーム機は、お金のかからない趣味と言えます。

ゲーム機本体は数万円するものの、ゲームソフト自体は一本数千円程度なので、一つのソフトをじっくりやり込んで楽しめばお金はそれほどかかりません。

また、新しいゲームを買わなくても既に持っているゲームを再プレイすることで、新しい発見や達成感を得ることができます。

一方、スマホゲームは、ゲーム機本体がなくても無料でプレイできるゲームが多いものの、大抵どこかで課金を促す仕掛けがあるので、お金を貯めたい場合にはスマホの課金型のゲームには手を出さないようにしましょう。

PCでプレイできるネットゲームも課金型のゲームは同様に注意が必要です。

6.料理

家庭で手作りの料理を楽しむことは比較的お金のかからない趣味と言えます。

最初に調理器やお皿なので揃えるための出費はあるものの、一通り揃えれば長く使えますし、食材の費用は毎回かかるものの、外食するより大幅に安く済みます。

レシピは、You Tubeの料理チャンネルやレシピサイトをみれば、初心者でも簡単に美味しい料理を作ることができます。

また、栄養バランスを考えた料理を作ることで、健康維持に役立つので一石二鳥の趣味と言えます。

7.家庭菜園

家庭菜園は趣味と節約を一度に実現できる素晴らしい趣味です。

自宅に庭があれば、さつまいもやじゃがいも、きゅうりなどを栽培し、収穫の楽しみを味わうことができます。

一方、マンション住まいで庭がない場合でも、ベランダを活用してトマトやベリー類を育てることが可能です。

これにより、四季折々の変化を身近に感じながら収穫の喜びを得られます。

さらに、庭やベランダがない状況でも大丈夫です。室内のプランターを使えば、ミニトマトやリーフレタス、小松菜といった野菜や、バジルやパセリなどのハーブを育てることができます。

そして、自分で育てた野菜を直接収穫し、そのまま料理に用いるときの達成感や、採れたて野菜の新鮮さがもたらす美味しさは、スーパーで購入した野菜では決して味わうことのできないものです。

これこそが家庭菜園の醍醐味であり最大の魅力といえるでしょう。

8.DIY

DIYとは、自宅での家具のリメイクや壁のペイントなど、さまざまな手作り活動のことをいいます。

これらの活動は、専門業者に依頼する代わりに自分で小さな修理や改善を行うことで、お金が家庭の外へ流出するのを防ぐことができます。

さらに、自分の力で何かを作り上げる達成感と充実感が得られるのが、DIYの魅力の一つです。

リサイクル材料や家に既にあるものを活用することにより、さらなるコスト抑制が可能となります。

また、手作りの家具などが上手になると、それをメルカリなどのフリマサイトに出品し、副収入を得ることもできます。

このようにDIYは、お金をかけずに楽しみながら節約と収入アップにも寄与する、素晴らしい趣味と言えるでしょう。

特徴7.分割払いや借金せずに貯蓄で一括購入する

収入が少なくても効果的にお金を貯める人の一つの特徴として、分割払いや借金に頼らず、貯蓄から一括で購入を行う傾向があります。

商品やサービスを分割払いや借金で購入すると、即座に手元に商品を得ることができます。

しかし、その一方で利息や手数料が発生し、結果として支払う総額が増えてしまうのです。

さらに返済期間が長ければ長いほど、この金利負担は大きくなります。この結果、将来的に貯蓄や投資に使うことができるお金が少なくなってしまいます。

したがって、お金を貯めるためには、一括で購入することが重要なポイントとなります。

貯蓄から一括購入を行うことで、利息や手数料を節約することができます。

さらに、購入前に貯金を行うことで、自分が本当に必要とする商品かどうかを冷静に見極める時間が得られ、無駄遣いを避けることが可能になります。

欲しい商品やサービスがある場合、まず貯蓄目標を設定しそれに向けてコツコツお金を貯めて、お金が貯まったら一括で購入するという習慣を身につけましょう。

特徴8.副業をしている

収入が少ない状況でもお金を貯めることができる人の特徴のひとつは、副業をしていることです。

副業は、収入を増やし、貯蓄目標を達成する手助けとなります。

副業で稼げるようになるコツは、自分のスキルや得意分野を活かした副業を選ぶことが必要です。そうすれば、副業が長続きするので稼げる可能性が上がります。

ここでは、YouTube、アフィリエイト、ウーバーイーツなどの副業について具体的に解説します。

1.YouTuber

YouTubeチャンネルを開設し、自分の知識や趣味を共有することで収益化が可能です。視聴者数や広告収入が増えることで、副収入が得られます。ただし、継続的に良質なコンテンツを提供し、ファンを増やす努力が必要です。

2.アフィリエイト

自分のブログやウェブサイトで商品やサービスを紹介し、購入者が発生した場合に報酬を得る仕組みです。アフィリエイトプログラムに参加し、記事を書くことで収入を得ることができます。効果的なマーケティング戦略や、質の高いコンテンツ作成が重要です。

3.デリバリーの配達員

ウーバーイーツなどの食品のデリバリーサービスでは、自分の都合の良い時間に働くことができます。バイクや自転車を使って配達を行い、報酬を得ることができます。柔軟なスケジュールで働けるため、他の仕事や学業と並行して行うことが可能です。

注意点: 副業を始める前に、現在の雇用契約や会社の規定を確認してください。会社の許可が必要な場合や副業が禁止されている場合もあります。また、副業で得た収入に対する税金や保険の手続きも適切に行いましょう。

ふわもこ私、まだ副業したことないんですけど興味はあります!

虎の子そうなんだ、ふわもこちゃんはどんな副業はあるの?

ふわもこYouTuberとかブログアフィリエイトとかかなぁ。

私、好きなことを話すのも書くのも好きなんですよ。

好きなことやってお金稼げるっていいですよね!

虎の子それはとても良い選択だと思うよ。

ただし、YouTuberにしてもブログアフィリエイトにしても最初のうちは全く収入にならないから、いかにモチベーションを持って収入が入ってくるまで続けられるかが鍵になるよ。

ふわもこなるほど、最初のうちは稼げないと思って始めた方が良いんですね。

でも好きなことならきっと長く続けられる気がするので挑戦してみます!

特徴9.投資をしている

銀行預金だけでは、利息がほとんどつかずお金は増えません。

さらに、インフレの影響でお金の価値が下がるため、現金を貯めているだけでは価値が下がってしまいます。

そこで、お金を増やすには投資が必要となります。

ただ、投資は初心者にとってはハードルが高く、いきなり大きな金額を投資したり、株や不動産に手を出してもうまくは行きません。

投資初心者が着実にお金を増やすには、1.少額、2.長期、3.分散投資がもっとも重要となります。

そこで、「少額」「長期」「分散投資」の重要性について解説し、その後でつみたてNISAを利用して、これらの要素を組み込んだ投資法を紹介します。

- 少額投資

- 長期投資

- 分散投資

1.少額投資

少額投資は、初心者が投資を始める際のハードルを下げる効果があります。

また、少額から始めることで、失敗した場合のリスクも小さく抑えられ、自分に合った投資法を見つける過程で失敗しても大きな損失を抑えられます。

はじめは少額から投資を始め、慣れてきてから徐々に投資金額を増やして行きましょう。

2.長期投資

長期投資は、短期的な市場の変動に左右されず、長期的なリターンを目指す投資法です。

長期投資を行うことで、短期的な損失を取り戻す時間が与えられ、資産の成長を堅実に行うことができます。

また、長期投資は複利効果を最大限に活用できるため、資産の増加が期待できます。

3.分散投資

分散投資は、リスクを軽減するために、さまざまな資産に投資する方法です。

もし一点集中して投資を行うと、うまくったときには大きな儲けが期待できますが、うまく行かなったときに立ち直れないほどの損失を抱えて退場することになります。

単一の資産に投資するよりも、さまざまな資産に分散投資を行うことで、リスクが低減され、安定したリターンを期待できます。

少額、長期、分散投資を実践する最適な方法として、つみたてNISAを毎月定額購入するという方法があります。

つみたてNISAは、最大月3万3,333円(年間40万円)まで非課税で投資信託を購入できる制度です。

投資信託は一つの商品を買うだけで分散投資ができ、さらにつみたてNISAの非課税期間は最大で20年間あるので、少額投資を長期的に続けることができます。

↓つみたてNISAの詳しいやり方を解説した記事はこちら

ふわもこ

ふわもこ銀行預金だけではお金は増えないのはわかっていたけど、

投資は損することもあるから、なかなか最初の一歩踏み出せなくて…

でも、今回虎の子さんに、投資のコツを教えてもらったから、投資を始めてみたいと思いました!

虎の子そうだよね。投資は確かにリスクがあるけど、「少額」「長期」「分散投資」を心がければ、そのリスクも抑えられるんだよ。

投資初心者はつみたてNISAから始めるのがおすすめだよ。

ふわもこはい!

まずは、つみたてNISAから始めてみたいと思います。

特徴10.ふるさと納税を使っている

ふるさと納税を利用することで、生活費の節約が実現できます。

特に、食費や日用品費は家計に大きな影響を与えるため、その節約方法を知ることが重要です。

以下では、ふるさと納税を使った食費や日用品費の上手な節約方法について解説します。

- 還元率が高い返礼品を選ぶ

- お米・肉など日々の生活に必要な食品を選ぶ

- 日用品や消耗品を選ぶ

1.還元率が高い返礼品を選ぶ

まず一番大切なことは、ふるさと納税で寄付を行う際にもらえる返礼品の還元率が高いものを選ぶことです。

ふるさと納税で寄付を行う際にもらえる返礼品の還元率が高いものを選ぶことで、実質的な負担が軽くなります。

インターネット上のふるさと納税ポータルサイトで還元率を比較し、お得な返礼品を選びましょう。

2.お米・肉など日々の生活に必要な食品を選ぶ

ふるさと納税の返礼品の中には、お米や肉といった日常生活に欠かせない食品がたくさんあります。特にお米は日本人にとって主食であり、長期保存が可能なためおすすめです。

さらに、お肉や加工品(ハンバーグや焼き鳥など)は冷凍状態で届くことが多いため、長期間消費することができます。

ただし、一度に大量の食品を注文すると食べきれなくなることがあるので、返礼品を選ぶ際には自分の家族構成や消費ペースに合わせて適切な量を選ぶことが重要です。

また、返礼品が届く時期を調整し、家庭の在庫が切れそうなタイミングで受け取ることも大切です。

もし家族が多く、保管や消費が難しい場合は、冷凍食品用の冷凍庫を購入することも一つの選択肢です。これにより、大量の食品も適切に保管し、無駄なく消費することができます。

3.日用品や消耗品を選ぶ

日用品や消耗品の返礼品も、家計に貢献します

例えば、洗剤やトイレットペーパー、シャンプーなどの身の回り品は、日常生活で欠かせないものです。これらのアイテムを返礼品として選ぶことで、普段の買い物の費用を削減できます。

これらのアイテムは食品と違い長期保存ができますが、一度に大量に受け取ると保管場所に困ることがありますので、自宅の収納スペースや消費ペースに応じて適切な量を選ぶことが大切です。

さらに、返礼品が届くタイミングを調整し、家の在庫が切れそうな時期に合わせて受け取ることも重要です。

これにより、無駄なく日用品や消耗品を利用できるだけでなく、家計の節約にも繋がります。

ふるさと納税を上手に活用して、日用品や消耗品のコストを抑えましょう。

虎の子ふわもこちゃん、10個の特徴のうちいくつ当てはまっていたかな?

ふわもこええと、「特徴4.自炊をしている」、「特徴4.節約をしている」、「特徴6.お金のかからない趣味を持つ」、の3つだけです…

虎の子それでも3つも当てはまっているのはすごいよ!

貯蓄には一歩一歩、コツコツとした努力が必要だからね。

ふわもこそうなんですね。

でも、もっと貯蓄したいんです!

虎の子その気持ちはとても大切だね。

まずは、自分ができそうな特徴から少しづつ取り入れてみるといいよ。

ふわもこはい、私は今年から「特徴2 毎月・年間の貯蓄目標がある」と「特徴3 先取り貯蓄をしている」、「特徴7 副業している」に挑戦してみたいと思います。

虎の子良い選択だね。貯蓄額の目標を設定すること、給料の先取り貯蓄、副業に挑戦することは、貯蓄にとても効果的だよ。

ふわもこありがとうございます!

これからもっともっと貯蓄上手になれるように頑張ります!

お金が貯まらない人の10の特徴

虎の子次に、お金のたまらない人の10の特徴を挙げるね。

ふわもこたくさん当てはまってたらショックだなぁ

特徴1.部屋が汚い

部屋が汚い人は、お金を管理することが苦手であることが多いです。

家賃を滞納してしまっている人は、ほぼ例外なく部屋が汚くて物で溢れているのは有名な話です。

部屋の汚さとお金の管理は密接に関係しているのです。

部屋が散らかっていると、どこに何があるか分からなくなり、同じものを何度も買ってしまったりして、余計な支出に繋がります。

また、物が多すぎることで、本当に必要なものと不要なものの区別が難しくなり、結果的に無駄遣いを増やすことになります。

お金を貯めたい人は、まず部屋お片付けましょう。

すぐお部屋が散らかってしまうという方は、以下の対策を実践してみてください。

対策

不用品を処分する

部屋が汚くていつも散らかっている場合には、まずは不要なものを処分しましょう。

メルカリで売ったり、思い切って捨てることも大切です。

不用品を処分したら、収納場所を作りましょう。部屋の広さには限界があります。縦の空間を利用して、収納スペースを確保しましょう。

物を出したら先程作った収納スペースにすぐ物しまうことを習慣化しましょう。

ふわもこ私、お部屋がすぐ散らかると思っていたんですけど、不要なものが多すぎたんですね。

虎の子そうなんだ。まずは、不用品を処分して、物を収納する場所を作ることが大事だよ。

ふわもこまずは収納をずっと占拠していた使ってない家電をメルカリで売ってきます。

特徴2.シンクに食器が溜まっている

シンクに食器をためることは、面倒くさいことを先送りする性格を示しています。この性格は、消費を優先し節約や貯金を始めることも後回しにしやすく、お金が貯まらない原因となります。

シンクに食器が溜まっているとお金が貯まらないと考えて、なるべく食器を貯めないようにしましょう。

対策

食洗機を買う

食器の手洗いは面倒なので食器洗いを先送りにする原因になります。

シンクに食器が溜まっている人は、食洗機を買いましょう。

ひとり暮らしでも食洗機は便利です。一人暮らし用の食洗機もありますので、検討してみてください。 一人暮らしでも料理を頻繁にする人は、洗い物が多いので家族用の食洗機を購入してもいいかもしれません。

ふわもこ自動で食器を洗ってくれて乾燥までしてくれるのってとっても便利ですね!

虎の子食洗機を使うと洗うのが楽だから、すぐ食器を片付けるようになるよ。

また、水道代の節約にもなるのでおすすめだよ。

ふわもこ私、一人暮らしだから食洗機いらないかなと思っていたんですけど、シンクに食器貯めがちだから検討してみます!

特徴3.衝動買いをする

お金がたまらない人は、衝動買いをしてしまうことが多いです。

衝動買いとは、何も計画せずに突然欲しくなった商品を買ってしまう行為を指します。このような行動は無駄な支出を増やし、貯金が難しくなる原因となります。

さらに、衝動買いによる購入品は、本当に必要なものではなく、一時的な欲求に基づいて選ばれることが多いです。その結果、本当に必要なものにお金を使えなくなってしまうという事態に陥ります。

また、衝動買いで手に入れた商品に対する満足感は、しばしば短期間で薄れてしまいます。そのため、購入後に「なぜこんなものを買ってしまったのだろう」と後悔することが多いのです。

このような衝動買いをしないための対策をいくつか紹介します。

対策

1.買い物リストを作成する

買い物に行く前に、必要なものをリストにまとめておくことで、衝動買いを抑制する効果があります。

リストにないものは、必要性を検討し、本当に必要かどうか判断してから購入するようにしましょう。

2.すぐに購入せず一定時間待ってから買う

欲しいものが見つかった場合、すぐに購入せずに一定期間待つことで、衝動買いを防ぐことができます。

例えば、1日や1週間といった期間を設けて、その間にその商品が本当に必要かどうかを考えましょう。待っている間に欲しさが薄れることもあり、無駄遣いを避けることができます。

3.予算を決める

買い物に行く前に、予算を決めておくことで、支出をコントロールしやすくなります。

また、クレジットカードの使用を控えて、現金を使うことで、支出を把握しやすくなり、衝動買いを抑制することができます。

4.感情と向き合う

衝動買いは、ストレスや退屈などの感情が影響していることがあります。

感情による衝動買いを防ぐためには、自分の感情を理解し、別の方法で対処することが大切です。

例えば、散歩をしたり、趣味に没頭したり、友人や家族と話すことで、ストレスを解消し、衝動買いを避けることができます。

5.購入履歴を振り返る

過去の購入履歴を見直すことで、衝動買いによる無駄遣いに気づくことができます。購入履歴を定期的にチェックし、どのような商品にお金を使っているか把握することで、無駄遣いを減らし、お金を効果的に節約することができます。

これらの方法を取り入れることで、衝動買いを抑制し、無駄遣いを減らすことができます。

ふわもこ私、セールという言葉に弱くて、商品がすごく安くなっているとついたくさん買ってしまって、後でいらなかったなあと後悔することがあるんですよね。。

虎の子その場合、衝動買いを防ぐには「予算を決める」ことが有効だよ。

予算を事前に決めておいて、それを超えないように意識すると、不必要な出費を抑えることができるよ。

あと、過去のセールでの購入履歴を見直すことで、無駄遣いに気づくことができるよ。

今度試してみてね。

ふわもこアドバイスありがとうございます!

確かに、過去のセールで買った商品を見返してみると、本当に必要だったのかどうか再評価する機会になりますね。

あと、セールには必ず予算を決めてから参加するようにします。

特徴4.後取り貯蓄をしている

後取り貯蓄とは、収入が入った後に生活費や娯楽など使って残ったお金を貯蓄する方法です。一見、無理なく貯蓄できそうに思えますが、実はお金が貯まりにくい要因になります。

後取り貯蓄がお金が貯まらない最大の原因は、貯蓄が後回しになることです。

収入を得た後、まずは生活費や趣味、娯楽費などに使ってしまい、最後に残ったお金を貯蓄するため、貯金額が思うように増えません。

例えば、急な医療費や友人の結婚式への参加など、想定外の出費があった場合、その月の貯蓄が思うようにできないことがあります。

こうした状況が何度も続くと、「今月はもういいか、来月から本気で貯蓄しよう」という考えになりがちで、徐々に貯蓄することが面倒に感じてしまい、貯金をやめてしまう可能性があります。

対策

先取り貯金に変える

特徴5.お金のかかる趣味を持っている

お金のかかる趣味を持っている人は、常にお金がかかるためお金を貯めることができません。

次の趣味は、特にお金のかかる趣味なのでお金を貯めたい人は避けましょう。

1.ギャンブル

ギャンブルは、お金を使って楽しむため、貯金ができない原因となります。中毒性があり、損失を取り戻そうとしてさらにお金を使うことが一般的です。

2.車・バイク

車やバイクは、購入費用の他に維持費用、ガソリン代、保険料、税金など、継続的にお金がかかる趣味です。また、カスタマイズや高級車・バイクへの買い替えにより、さらに費用が増えることがあります。

3.風俗・キャバクラ・ホストクラブ

風俗利用は、一度の利用にも高額な費用がかかることが一般的で、頻繁に利用すると貯金ができなくなります。中毒性も高く、稼いだお金の多くを費やしてしまう人もいるようです。

4.アイドルの追っかけ

アイドルのライブや握手会への参加、グッズの購入など、アイドル追っかけには多額の費用がかかります。また、遠方への移動や宿泊費も負担となります。

5.課金ゲーム

スマートフォンやオンラインゲームの課金は、少額でも頻繁に行うと大きな出費となります。また、ゲーム内アイテムの購入により、一度に大きな金額を使うこともあります。

6.コレクション収集

希少品や高額なアイテムを収集する趣味は、購入費用が高く、新たなアイテムの追加によって費用が増え続けます。また、収集品の保管やメンテナンスにも費用がかかることがあります。

7.海外旅行

海外旅行は、航空券や宿泊費、現地での食事や観光費用など、大きな出費が伴います。頻繁に旅行をすると、貯金が難しくなります。

8.ペット

ペットを飼う際には、飼育環境の整備や食事、医療費用、トリミング費用など、さまざまな費用が発生します。特に病気や怪我の際には、高額な治療費がかかることがあります。

対策

趣味にかけるお金の予算の上限を定める

お金のかからない趣味に変える

特徴6.借金で物を買う習慣がある

「借金で物を買う習慣」がある人はお金を貯めることが難しいと言えます。ここでは、借金で物を買う習慣の具体的な例とその特徴、そうならないための対策について解説します。

1.クレジットカードの分割払いやリボ払いを利用している

分割払いやリボ払いは、一括で支払いが難しい高額な買い物を簡単にする方法として人気があります。しかし、利息が発生し、実質的な支払額が高くなることを忘れてはいけません。また、毎月の支払いが続くことで、収入に対する支出が高くなり、貯金ができなくなります。

2.後払いを利用している

後払いは、購入時にお金がなくても商品を手に入れられる方法です。

しかし、後払いを利用することで、現在の収入を超える支出が発生し、無計画な購入が増えることがあります。

結果として、収入に見合わない支出が続き、貯金ができなくなります。

3.自動車などをローンで購入する

自動車のような高額な買い物をローンで購入することは一般的に行われていますが、長期的な支払いが続くことで、収入に対する支出のバランスが崩れることがあります。特に、高い利息が発生するローンは、総支払額が大幅に増加し、貯金が難しくなります。

対策

1.購入の必要性を再検討

まず、購入しようとしている物やサービスが本当に必要なものかどうか、客観的に見直しましょう。不必要な出費を抑えることが、借金で物を買う習慣を防ぐ最も効果的な方法です。

2.一括払いを選択

購入が必要であると判断した場合、できるだけ一括払いを選択しましょう。分割払いやリボ払いは利息が発生し、実質的な支払額が高くなります。一括払いにすることで、利息負担を回避できます。

3.低金利のローンを選択

どうしてもローンを組まないといけない場合、低金利のローンを選択しましょう。金利が低いほど、返済額が抑えられるため、負担が軽減されます。また、ローンを返済する期間を短くすることも、金利負担を減らす方法です。

4.車の購入は中古車を検討、リースやカーシェアも利用する

車を購入する際、新車ではなく中古車を検討しましょう。中古車は新車に比べて価格が安く、ローン額も抑えられます。また、中古車の選択肢は豊富で、コストパフォーマンスの良い車を見つけることができます。

また、都市部では、必ずしも車を購入しなくても、リースやカーシェアを利用することで、所有することなく車を使うことができます。これにより、ローンを組む必要がなく、維持費や税金などのコストも抑えられます。

特徴7.見栄をはるのにお金を使う

見栄を張るのにお金を使う習慣のある人は、お金がなかなか貯まらない傾向にあります。

「見栄にお金を使う」具体的な例について解説し、その対策法についても説明します。

1.高価なブランド品を買う

高価なブランド品を購入することは、見栄にお金を使う典型的な例です。ブランド品は一般的に高額であり、社会的地位やステータスをアピールするために購入されることが多いです。しかし、これらの商品は機能面では必ずしも高価なだけの価値がないこともあり、無駄遣いとなることがあります。

2.家賃の高いところに住む

都心の一等地や人気エリアに住むことも、見栄にお金を使う行為です。家賃が高い地域に住むことで、生活費が上昇し、毎月の収入のほとんどを使ってしまい、収入がある程度高くても貯金ができなくなることがあります。

3.豪華な家を建てる・買う

大きくて豪華な家を建てる・買うことは、見栄を張るためにお金を使う典型例です。建築費や維持費が高くなることで、貯金や投資に回せるお金が減少します。また住宅ローンの支払いが多いと、毎月の貯蓄額は少なくなる事になりますので、貯蓄がほとんど増えないという事態に陥ります。

また、固定資産税も通常の家に比べて高くなります。

4.高級車を買う

高級車やスポーツカーを購入することも、見栄にお金を使う行為です。これらの車は高額であり、その上維持費も高くなるため、お金を貯めることが難しくなります。

5.SNSでの自慢

高級な旅行先や高価な商品をSNSで自慢することは、見栄にお金を使う行為の一つです。

SNSでそのような投稿をし続けると、もっと「いいね」がほしいと思うようになり、さらに見栄を張る消費がエスカレートすることがあります。これらの行為は一時的な優越感に浸れるかもしれませんが、その代償として、お金をたくさん浪費してしまいます。その結果お金を貯めることが難しくなります。

対策

見栄を張るのは、他人からよく思われたい、すごいと思われたいという心理が根底にあります。それは自分自身の自信のない現れでもあります。この問題を解決するためには、自信を取り戻し、他人との比較から距離を置くことが重要です。以下に具体的な対策を紹介します。

1.SNSと距離を置く

SNSは、他人と自分を比較しやすい環境であり、見栄を張るきっかけになりやすいです。SNSの使用を減らすか、一定期間休止することで、他人との比較から距離を置くことができます。

2.他人と比較せず、自分は自分他人は他人と割り切る

他人と比較することは、自分の自信を失わせるだけでなく、見栄を張る原因にもなります。自分は自分、他人は他人と割り切り、自分の価値を他人との比較ではなく、自分自身の成長や達成した目標で判断するようにしましょう。

3.自分に自信をつけるために小さな成功体験を積み重ねる

自信を持つためには、小さな成功体験を積み重ねることが大切です。日々の生活や仕事で達成できたこと、自分が成長できた瞬間を意識的に振り返り、自信を持つよう努めましょう。

例えば、ボランティア活動に参加するというのは、人の役に立つだけでなく自分に自信をつける事もできるのでおすすめです。

成功体験を積むことで、自分に自信がついてきて見栄を張る必要がなくなります。

特徴8.交友関係が広く外出や外食が好き

交友関係が広いと、誕生日や結婚式、飲み会など、さまざまなイベントに招待されることが増えます。その結果、プレゼントやお祝い金、交通費、飲食費などの出費が増えるため、お金が貯まりにくくなります。

イベントに参加するためには、交通費に加え、その場所に合った洋服やバッグ、靴、ヘアカット、メイクなども必要になるため、出費が積み重みお金が貯まりにくくなるのです。

また、外食の習慣も同様に、お金が貯まりにくくなる原因です。

外食は便利で手軽な食事方法ですが、自炊に比べてコストが高くなることがほとんどです。食材費だけでなく、店舗の人件費や家賃、広告費などもお客に転嫁されるため、その分外食は割高になります。

消費税も食材を買って調理する場合の8%と比べて、10%かかるので税負担も増えます。

外食の頻度が増えるほど、その影響は大きくなります。

例えば、週に数回外食するだけで、1ヶ月の食費が数万円も増えることがあります。この額を1年間貯金に回すと、かなりの金額が積み上がることになります。

定期的に外食をしていると、気づかないうちに大きな出費となり、貯金がなかなか進まない状況が生まれます。

対策

1.予算を設定する

一か月あたりの予算を設定し、それに従って費用を管理します。予算を超えないように、外出する頻度や交際費用を調整しましょう。

まずは、毎月の支出を把握するために予算を設定しましょう。自分が何にお金を使っているかを正確に把握することができます。また、予算を設定することで、月々の支出を抑えることができます。予算を設定することで、無駄遣いをすることなく、貯金をすることができます。

2.家で過ごす時間を増やす

外出するとなんだかんだでお金が出てきますが、家で過ごせば、外出する場合に比べてお金はかかりません。そのため家で過ごす時間を増やすことで、節約することができます。

例えば、家で料理をする、映画やDVDを観る、ゲームをする、読書をする、ネットをするなど、家で楽しい時間を過ごす時間を増やしましょう。

3.無料のイベントに参加する

無料で楽しめるイベントに参加することで、外出先でお金を使わずに過ごすことができます。例えば、公園や博物館、美術館、ライブ会場などで行われる無料のイベントに参加することができます。季節限定のイベントも多くありますので、自分が興味のあるものを探して参加するのも良いでしょう。

4.オンラインイベントに参加する

最近では、オンラインで楽しめるイベントも多く開催されています。友人と一緒にオンラインゲームを楽しんだり、オンラインカフェでおしゃべりを楽しんだりすることもできます。また、オンラインでの勉強会やセミナーなどもありますので、自分が興味のあるものに参加してみるのも良いでしょう。

5.外出のときに必要なものは中品やレンタルを利用する

外出や外食が好きな方は、イベントやパーティーにも参加したりレストランで食事をする機会が多いでしょう。

そんなとき、必要なものを中古品専門店やフリーマーケットで購入したり、レンタルサービスを活用することで、コストを抑えることができます。

まず、イベントやパーティーに参加する際には、中古品専門店やフリーマーケットで必要なアイテムを購入しましょう。特別な衣装やアクセサリーなど、一度きりの使用であれば、新品を買うよりも中古品で十分です。中古品専門店やフリーマーケットは、おしゃれなアイテムがお手頃価格で手に入る場所です。また、状態が良いものを選べば、新品と変わらない品質を楽しめます。

次に、レンタルサービスを活用しましょう。衣装やアクセサリーのレンタルはもちろん、カメラやスポーツ用品など、イベントに応じたアイテムがレンタルできます。特に、高価なアイテムや定期的に使わないものは、レンタルがおすすめです。レンタルサービスを利用すれば、必要な期間だけアイテムを借りることができるため、コストを抑えられます。

6.公共交通機関を利用する

移動手段は車やタクシーを利用すると割高になりますので、公共交通機関を利用することで出費を抑えることができます。また、カーシェアリングやレンタカーなど、場合によっては自動車を利用することもできます。しかし、自動車を利用する場合には、駐車場代やガソリン代など、出費がかさむことがあるので、利用する前に計算してみましょう。

7.外食の回数を減らし、自炊中心の生活に切り替える

外食の回数を減らし、自炊中心の生活に切り替えることで、食費や外出にかかる費用を節約することができます。

外食の回数を減らすためには、外食を特別な場合にする習慣にすることが大切です。

例えば、友人との誕生日や記念日、家族との特別な食事の場など、特別なイベントで外食を楽しむことで、普段は自炊中心の生活を送ることができます。

特徴9.クレジットカードの枚数が多すぎる

クレジットカードは便利な支払い手段であり、ポイント還元や各種特典があるため、多くの人が持っています。しかし、クレジットカードの枚数が多すぎると、お金の管理が煩雑になり、支出が増える可能性があります。以下では、クレジットカードの枚数が多すぎる人がお金を貯めにくくなる理由を解説します。

クレジットカードの枚数が多いとお金が貯まりにくい理由

1.無計画な支出が増える可能性がある

多くのクレジットカードを持つと、それぞれのカードの利用限度額に達するまで使えるため、財布が大きくなった気になり、無計画な支出が増える可能性があります。また、カードごとに還元率や特典が異なるため、どのカードをどのような場面で使えばいいのか、判断が難しくなることもあります。その結果、不必要な支出が増え、お金が貯まりにくくなる可能性があります。

2.支出のチェックがおろそかになる

クレジットカードの枚数が多いと、明細も多くなり、支出のチェックがおろそかになる可能性があります。クレジットカード明細は、多くの場合インターネットで確認できますが、その場合でも、多くのカードを持っている場合、その明細を全て確認することは煩雑な作業となります。

そのため、支出の管理がおろそかになり、使いすぎる傾向があるため、お金が貯まりにくくなります。

対策

クレジットカードの枚数が多すぎると、お金の管理が煩雑になり、無計画な支出が増える可能性があるので、必要最低限のクレジットカードを持ち、クレジットカードの利用状況を把握し、支出管理に努めることが、お金を貯めるためには大切なポイントです。

クレジットカードを使いこなし、お金を効率的に管理しましょう。

特徴10.固定費が高い

貯金ができない人の一つの特徴として、「固定費の割合が高い」という問題が挙げられます。ここでは、家賃、保険、自動車といった主要な固定費について具体的に解説し、それぞれの対策を提案します。

1.家賃

家賃は、毎月の支出の中で大きな割合を占めることが多いです。家賃が高いと、生活費に充てられるお金が減り、貯金が難しくなります。

対策

- 家賃の安い物件を探す

- ルームシェアやシェアハウスに住む

- 実家に住む

2.保険

保険も固定費の一部であり、適切な保険選びが貯金に影響します。過剰な保険料がかかる保険や、自分に合わない保険を契約していると、貯金ができなくなります。

対策

- 保険の見直しを行い、不要な保険は解約し最低限必要な必要な保障だけに絞る

- 保険会社やプランを比較検討し、最適なものを選ぶ

- 定期的に保険の見直しを行い、ライフスタイルの変化に対応する

3.自動車

自動車は、購入費用だけでなく、維持費やガソリン代なども固定費としてかかります。これらの費用が高いと、貯金が難しくなります。

対策

- 車を持たない選択肢も検討し、公共交通機関を利用する

- 購入費用や維持費の安い軽自動車を検討する

- 中古車を検討する

- カーシェアリングやレンタカーを活用し、必要なときだけ車を利用する

固定費が高いと、毎月残るお金はほとんどありません。しかし、上記の対策を実行することで、固定費を抑え、貯金を増やすことができます。自分のライフスタイルに合った選択肢を検討し、無理のない範囲でコスト削減に取り組むことが大切です。

まとめ

本記事を通じて、「収入が少ない」と「お金が貯まらない」ことは必ずしも直結しないことを理解していただけたと思います。

お金を貯めるためには、収入が多いことも重要ですが、それ以上にお金の管理の仕方や生活習慣が影響します。毎月の支出を把握し、貯蓄目標を設け、節約し、自炊し、余分な出費を控えることで、収入が少なくても確実にお金を貯めることができます。

一方で、部屋が乱れていたり、衝動買いをしてしまったり、見栄を張るためにお金を使いすぎてしまったりすると、収入が多くてもお金は貯まらないことを理解しましょう。

そして、副業や投資など、お金を増やすための積極的な戦略も大切です。

一歩一歩、自分のペースで進んでいきましょう。

この記事があなたのお金を貯めるための参考になれば幸いです。

ふわもこ虎の子さんからお話を聞くまでは、私お給料が少ないからお金を貯めるのは難しいと思っていました。

でも、虎の子さんのアドバイスを聞いて、そんな私でも、収入と支出を把握し、先取り貯金をして、不要な支出をしなければ、お金を貯めることができるような気がしてきました!

虎の子そうなんだ。お金を貯めるためには、確かに収入も大事だけど、それ以上に大事なのはお金の使い方だよ。

今日からでも始められる節約方法を活用して、少しずつでもお金を貯めていこう。

そして、少額、長期、分散投資を実践して、老後資金をコツコツ貯めるようにしよう。

ふわもこはい。まず無駄遣いを減らすことから始めて、自分のペースで少しずつでもお金を貯めていき、そのお金をこつこつ投資でふやして老後資金を作れたらなと思います。

今日はためになるお話ありがとうございました!